災害リスクと不動産価格

2021/03/14

地震、津波、豪雨、地滑り等の災害リスクをどう不動産価格に織り込むのか

昨日は、2週間ぶりの千葉県船橋市の家に帰りました。2019年8月から地方創生をしたいと思い、ふるさとである和歌山県印南町に単身赴任しています。東京での仕事もあり、家族も千葉に残しているので、週1では帰りたいのですが、コロナウィルス感染症もあり、東京の不動産プレイヤーは在宅ワークが多いのと、私もほぼほぼオンラインでも仕事ができるので、東京に行く機会を減らしています。

東京での仕事を強化したいと考えており、緊急事態宣言が明ければ、信頼関係のある元同僚と新規ビジネスを立ち上げる予定です。こちらは改めてご案内させて頂ければと思います。

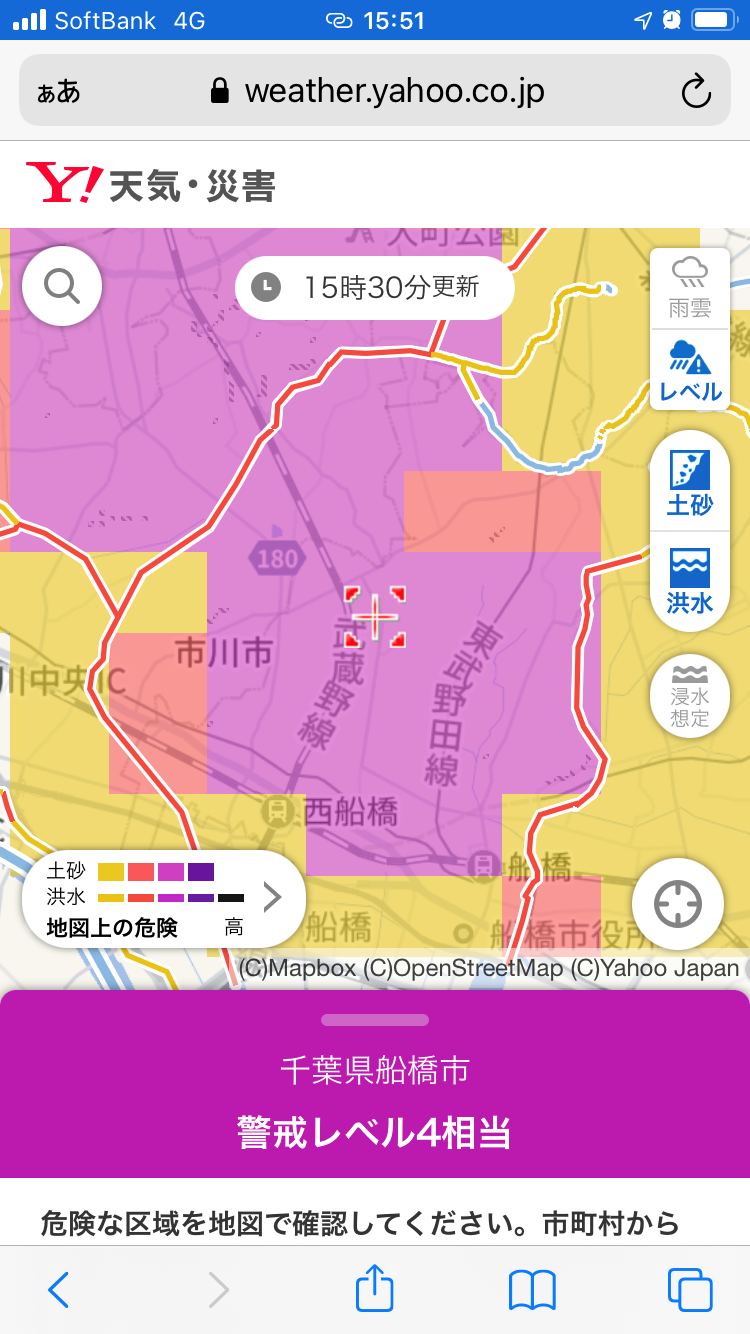

さて、昨日、千葉県の船橋市で仕事をしていると携帯のアラーム音が鳴りました。また地震かな?と思ったところ、大雨による洪水と土砂災害の警戒を伝えるものでした。私の住んでいるマンションは少し高台に位置するため、洪水、土砂災害はおそらく問題ないと思うのですが、その分、マンションの周辺は少し低い箇所もあり、浸水リスクも高いと思います。画像は、昨日、携帯に送られてきたものです。

日本は、地震大国で地震リスクは非常に高いです。また、最近は異常気象で、豪雨による浸水や土砂災害が多発しています。豪雨による災害は日本に限らず、世界的に発生していますが、日本の場合は、異常気象というよりも、地球温暖化により、気候帯が亜熱帯に変わったため、スコールが発生するようになったんだと個人的に理解しています。いずれにせよ、地震は世界的に見ても、非常に多く、地震大国であるとされています。

このような災害リスクは、不動産価格にどのように影響するのでしょうか。最近は、どこの自治体もハザードマップを作成しており、エンドユーザーの立場からは、ハザードマップ上、危険な地域は当然に取引を控える傾向にあるのかもしれませんし、災害リスクが高いことが事前に分かれば、他の安全な地域に比べ価格差がつくのは当然の事です。一方で、不動産投資の世界においても、災害リスクはシビアに判断しています。建物評価におけるPML値(地震による建物の損害率)が10%~15%を超えてくると予測される場合は、投資を控えたり、保険料や金利が上がる傾向にあり、PML値が低い物件に比べて差別化されています。

また、2000年代前半から2007年までのファンドバブル時や今もそうですが、日本の不動産は諸外国に比べてイールドギャップが大きいとよく言われます。イールドギャップとはリスクフリーレート(10年物国債利回り等)と不動産の利回りとの差異です。なぜ日本は、イールドギャップが欧米に比べて大きいのか。その要因の一つが地震リスクだと思っています。金融の世界の大原則が、ハイリスクハイリターン、ローリスクローリターン、ミドルリスクミドルリターン。要は、リターン(収益性)が高いということは、リスク(危険性)が高いということです。日本の不動産の利回りが欧米に比べて高い(イールドギャップが大きい)というこは、裏側に何等かのリスクが内在している(潜在的に認識している)ということだと思います。これは、欧米に比べて、不動産市場が未成熟であるとか、人口減少による国力低下が深刻である等様々な要因があると思いますが、地震リスクも要因の一つとして潜在的に内包されているのかなと思っています。

今後、地震の研究が進み、地域ごとにその発生確率や損害額が精緻に分かるようになれば、個々の不動産への将来の発生確率及び損害額が分かるようになり、その期待値を現在価値に割り引くことにより不動産価格への地震リスクによる経済価値の評価損も織り込めるようになると思います。その他の災害も同様です。

一般の方には、不動産鑑定評価は馴染みがあまりないと思いますが、我々、不動産鑑定士は不動産の経済価値を客観的なデータを基に、論理的に判定する専門家なので、大学や地域のシンクタンク等と連携し、不動産のデータ集積に努めたいと考えています。特に、和歌山県も地震リスクや自然災害リスクが非常に高い県だと思います。一方で、過度にリスクを恐れるだけでなく、災害リスクをも織り込んだ正しい不動産の価値判断ができているかという視点が必要だと考えています。